E-FOOD BLOG SERIE TEIL 2: DER SCHWEIZER E-FOOD MARKT UND SEINE PLAYER

Im Vergleich zum europäischen Umland weist der Schweizer Markt für E-Food hinsichtlich Marktvolumen und präferierten Geschäftsmodellen einige Besonderheiten auf. Diese wird Dr. Matthias Schu, Berater und Dozent für E-Commerce und Handel an der Hochschule Luzern und der führende E-Food Experte im DACH-Raum für das Digital Commerce Team der Schweizerischen Post im zweiten Teil der E-Food Blogserie beleuchten.

EIN BUNTER MODELLMIX DOMINIERT EUROPA

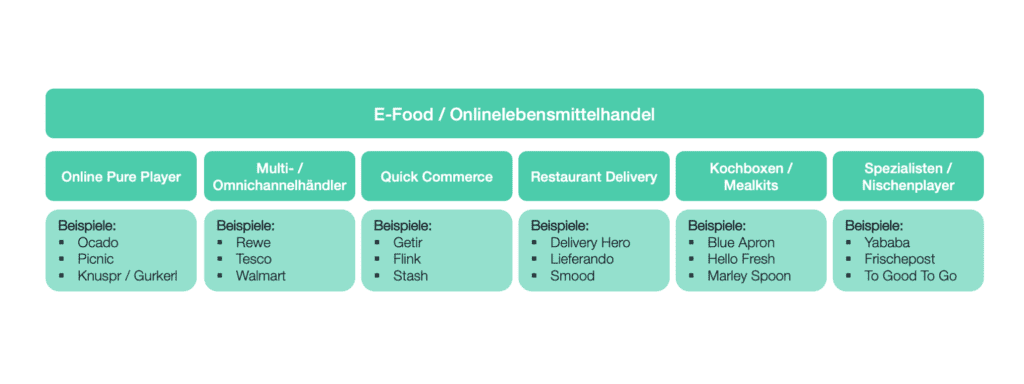

Auch in der Schweiz bestehen innerhalb des heutigen E-Food Universums bereits eine Vielzahl von Segmenten und Businessmodellen, mit denen sowohl Startups als auch die etablierten Omnichannel-Ketten den Markt bespielen. Doch lassen sich die generell vorherrschenden Konzepte 1:1 in die Schweizer Handels- und Startup-Landschaft übertragen? Die folgende Abbildung gibt einen generellen Überblick über das weite Feld des Lebensmittelonlinehandels, charakterisiert nach den dortigen Hauptsegmenten. Es muss jedoch angemerkt werden, dass diese ideal-typsiche Abgrenzung in der Unternehmenspraxis nicht immer ganz trennscharf ist und auch Mischformen zwischen den Segmenten existieren.

Segmentierungskriterien im Onlinelebensmittelhandel (Quelle: Schu (2021): Der Quick Commerce Report)

Ein gutes Beispiel hierfür ist die beginnende Vermischung zwischen den Segmenten Quick Commerce und Restaurant Delivery, die im Markt zu beobachten ist. So liefert bspw. die zu Delivery Hero gehörende Brand Foodpanda neben Restaurantbestellungen auch Lebensmittel aus.

Das aus Barcelona stammende Startup Glovo geht einen ähnlichen Weg. Neben dem angebotenen Sortiment sowie dessen Breite und Tiefe unterscheiden sich die Segmente und Spieler im Onlinelebensmittelhandel hinsichtlich der Bedarfssituation, die beim Kunden adressiert wird. Und damit auch der Liefergeschwindigkeit und des praktizierten Ausliefermodells. Die Form des Fulfillments (eigene Läger oder Dark Stores vs. Store Picking vs. „asset-light“) stellt ein weiteres Kriterium dar, das die verschiedenen Segmente voneinander differenziert. Einen plattformmodellartigen Asset-Light Ansatz, bei dem Lagerung und Kommissionierung in den Läden von Partnerhändlern stattfindet, wie dies Instacart oder die dt. Startups Bringman und bringoo praktizieren, hat sich im DACH-Raum jedoch bisher noch nicht breit durchgesetzt.

E-FOOD SCHWEIZ – DIE PRIMÄREN E-FOOD BETRIEBSTYPEN FINDEN SICH AUCH HIER

In den allermeisten Fällen gehen die heutigen Multi- und Omnichannelhändler auf traditionelle Detailhändler zurück, die einen Onlinekanal – sowohl unabhängig vom Picking-Modell als auch der Zustellform – als zweites Standbein etabliert und damit den Sprung in die E-Commerce-Welt vollzogen haben. Während Online Pure Player mit allen Vor- und Nach-teilen lediglich einen Kanal bespielen, haben stationäre Händler durch eine Kanalerweiterung die Möglichkeit, beim Kunden die Vorteile von Multi- und Omnichannel-Strategien ausspielen zu können.

Und so, bspw. durch Anbieten von regionalen Produkten, auch zusätzlichen Mehrwert und eine höhere Bindung zu generieren. Jedoch ist anzumerken, dass die meisten Händler immer noch dem Bereich Multichannel zuzuordnen sind. Eine aus Kundensicht nahtlose Verknüpfung der Kanäle findet heutzutage bei den allerwenigsten Händlern systematisch statt. Diesem Segment zu-zuordnen sind in der Schweiz myMigros, Migros Online, Coop.ch sowie die Onlineshops von Aldi Now und Volg.

Die Schweizer E-Food Landschaft im Überblick (Quelle:© Matthias Schu)

Dem Modell «Farm-to-Plate», oder eben “Vom Acker auf den Teller» ist das Schweizer Startup Farmy zuzuordnen. Dieses fokussiert als viertgrösster Player im Schweizer Onlinelebensmittelhandel primär auf Bio und von Schweizerischen Produzenten regional produzierte Produkte.

Quick Commerce, also die Lieferung von Lebensmitteln innerhalb von 60 Minuten, ist in der Schweiz bisher ein Randphänomen ohne nennenswerte Relevanz oder Marktanteile. Hauptgrund dafür sind die vergleichsweise hohen Lohnkostenanteile pro Bestellung bei der Auslieferung und die auf der letzten Meile meist durch Einzelfahrten zum Kunden fehlenden Economies of Scale. An diesem Konzept versuchen sich derzeit Stash, Avec Now sowie Hey Migrolino.

Im «Restaurant Delivery» Sektor mit Fokus auf die Auslieferung von zubereiteten Mahlzeiten tummeln sich in der Schweiz das zur Migros gehörende Startup FoodNow, Platzhirsch Just Eat, sowie Uber Eats und dutzende weitere kleine lokale oder regionale Player.

Eine Besonderheit stellt das aus der Romandie stammende Startup Smood dar. Neben Restaurant Delivery bietet dieses noch mit einem so genannten «asset light»-Ansatz, ähnlich wie Instacart in den USA, ebenfalls die Lieferung eines begrenzten Lebensmittelsortiments an. Dieses wird vor Ort in teilnehmenden Filialen verschiedener Migros Genossenschaften durch Mitarbeitende von Smood kommissioniert und ausgeliefert.

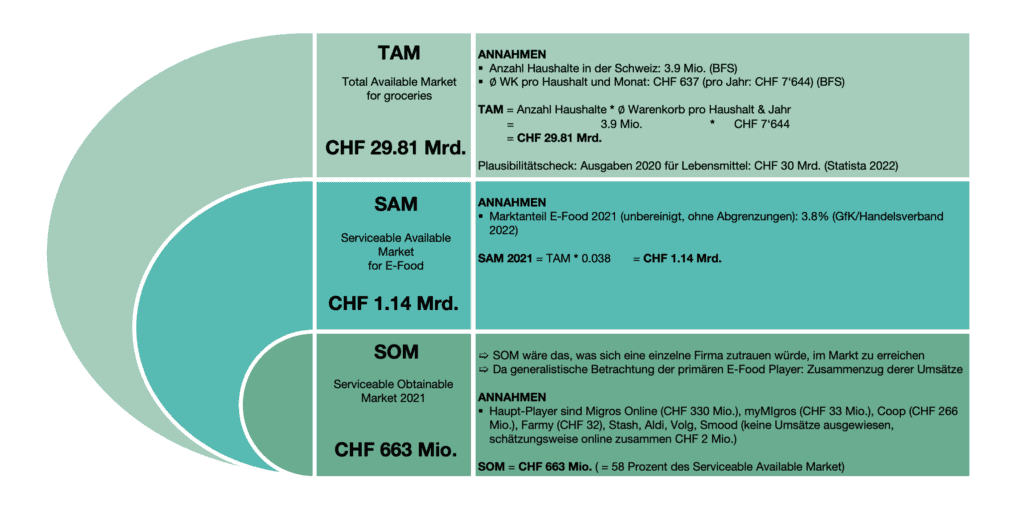

MARKTANTEILE – WIE GROSS IST DER SCHWEIZER E-FOOD MARKT WIRKLICH?

Je nach zugrundeliegender Berechnungsbasis divergiert das auffindbare Zahlenmaterial für den Schweizer E-Food Markt stark. Laut aktuellen Zahlen von Handelsverband/GfK/Schweizerische Post betrug der unbereinigte E-Food Umsatz in 2021 rund 1.67 Mrd. Schweizer Franken.

Der zugehörige E-Food Marktanteil am Gesamtmarkt (on- und offline) wurde auf 3.8% geschätzt. Allerdings wird in dem Zahlenmaterial auch explizit ausgewiesen, dass dieses nicht abgrenzungsgenau ist und es auch zu Überschneidungen bei der Umsatz-Zuordnung kommen kann.

Berechnung des Schweizer Marktvolumens (Quelle: © Matthias Schu)

Um den Schweizer E-Food Markt zu falsifizieren, wird daher ein TAM-SAM-SOM Modell herangezogen. Dieses besteht aus drei Stufen: Dem Gesamtmarkt für Lebensmittel in der Schweiz (TAM), der rund 30 Mrd. Schweizer Franken beträgt, dem theoretisch adressierbaren Marktanteil für E-Food über alle Player hinweg (SAM, 1.14 Mrd. CHF) sowie dem pro Player tatsächlich erreichbaren Markt für den jeweiligen Player (SOM). Da in diesem Beitrag nicht auf einen einzelnen Player abstellt wird, wird dieser für die relevantesten Schweizer Firmen einmal zusammengefasst und betrug in 2021 rund 663 Mio. CHF. Damit besetzten die bekanntesten Schweizer Händler myMigros, Migros online, Coop, Farmy, Stash, Aldinow, Smood und Volg rund 58 Prozent des Servicable Available Market.

Dieser Artikel erschien erstmalig am 13.10.2022 im Digital Commerce Blog der Schweizerischen Post

E-FOOD BLOG SERIE TEIL 6: DIE NÄCHSTEN JAHRE: QUO VADIS E-FOOD SCHWEIZ

Coronakonjunktur, Ukrainekrise, Lieferkettenprobleme, Inflation, Konsumzurückhaltung. Seit 2020 herrscht im Handel Ausnahmezustand. Nach der einmaligen Sonderkonjunktur für den Onlinehandel herrscht mancherorts Katerstimmung im Zuge der drohenden Wirtschaftskrise. Doch wie sieht es im Schweizer Lebensmittelonlinehandel aus? WO GEHTS HIN IM SCHWEIZER E-FOOD? Im Zuge der diesjährigen K5 Konferenz Ende Juni in Berlin präsentierte Jochen Krisch, Konferenzmitgründer und…

E-FOOD BLOG SERIE TEIL 5: LIEFERGEBÜHREN: DOMINIERENDE MODELLE AM MARKT

Neben der Lieferart sind die Liefergebühren und die damit verbundenen Ansätze und Herangehensweisen aus Anbietersicht immer wieder ein kontrovers diskutiertes Thema im E-Food, dem auch aus Kundensicht meist eine hohe Aufmerksamkeit zuteil wird. Doch welche Modelle finden in der Praxis tatsächlich Anwendung, was sind deren Vor- und Nachteile? Und welcher Ansatz ist langfristig erfolgsversprechend? Dem…

E-FOOD BLOG SERIE TEIL 4: DIE LETZTE MEILE – AUSLIEFERMODELLE IM FOKUS

Neben den Kosten für die Kommissionierung schlagen bei E-Food die Kosten der Auslieferung signifikant zu Buche. Und die letzte Meile gilt allgemeinhin als erfolgskritischer Faktor. Dieser Beitrag beleuchtet die gängigen Lieferoptionen im Schweizer Markt für online bestellte Lebensmittel. LAST MILE LOGISTICS – KOMPLEXITÄT UND HAUPTKOSTENTREIBER IM E-FOOD Im Lebensmittelonlinehandel gilt die Logistik auf der letzten…

E-FOOD BLOG SERIE TEIL 3: E-FOOD FULFILLMENT: OPTIONEN FÜR LAGERUNG UND PICKING

Im Lebensmittelonlinehandel gelten die Prozesskosten als die Achillesferse in punkto Profitabilität. Neben der letzten Meile schlagen vor allem die Kosten für die Warenkommissionierung zu Buche. Dieser Beitrag stellt die gängigsten Picking-Modelle im Schweizer E-Food Markt vor. GENERELLE OPTIONEN IM FOKUS Im Onlinelebensmittelhandel sind im Allgemeinen jeglichste Optionen von Lagerung und Kommissionierung denkbar, sofern sie den…

NEUE BLOGSERIE: E-FOOD SCHWEIZ – EIN MARKT IM FOKUS

Nicht nur in den umliegenden Nachbarländern boomt E-Food, also der Verkauf von Lebensmitteln über das Internet. Auch in der Schweiz entwickelt sich der Onlinelebensmittelhandel mehr und mehr zu einem ernstzunehmenden Geschäftsmodell. Grund genug, den Schweizer Markt mit einer Blogserie für die Schweizer Post durch den führenden Schweizer E-Food Experten von der Hochschule Luzern, Dr. Matthias…

ÜBER DEN AUTOR

Prof. Dr. Matthias Schu ist der führende E-Food-Experte im DACH-Raum und Autor von «Das E-Food Buch». Nach über einem Jahrzehnt in leitenden Positionen in Beratung, Business Development und Projektmanagement im In- und Ausland, lehrt er seit September 2020 als Dozent für E-Commerce und Handel an der Hochschule Luzern. Zudem berät und unterstützt er mit seiner Boutiqueberatung «Dr. Matthias Schu | retail I ecommerce | internationalization strategy», Händler und Industrie bei Projekten, Prozessen und Strategie.